無形的AI之戰已然開篇。隨著AI在硬(yìng)件、算法以及應用(yòng)領(lǐng)域的不斷發展,其正在爆發驚人的影(yǐng)響力。據(jù)麥肯錫研(yán)究數據顯示(shì),AI平均每年有可能推動 GDP 增長約 1.2 個百分點,足以比肩曆史上工業化(huà)、電氣化和信息化帶來的變革性影響,以 AI 技(jì)術為代表的“第四次工業革命”正在興起。而“AI+”也將是國內AI發展的主旋律,“政策、技術、需求”將共同推動該戰略深化和(hé)落地。業界要思考的是(shì)如何順勢而為,加強火力(lì)?

全麵補給(gěi)

從(cóng)本質上來說,AI之戰的過程即是資本、技術、人才的博弈,而中國的表現可圈可點。據清華發布的《中國AI發展報告2018》指出,雖然中國在AI方麵的人才擁有量上(shàng)排名全球第二,但傑出人才占比偏低;在吸金能力(lì)上,中國AI投資更(gèng)是憑一己之力占到了全球的60%;在(zài)全球AI專利布局上,中國已超(chāo)美國和日本(běn)。

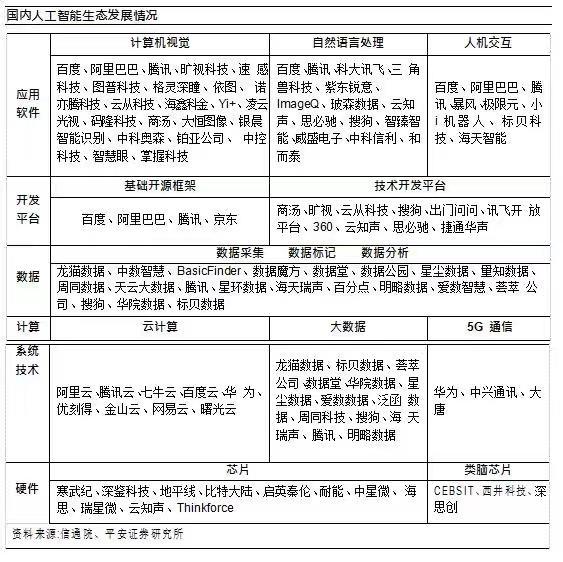

而從生態角度來看,在AI的(de)基(jī)礎層、技術平台(tái)層以及應用層麵,仍或多或(huò)少地要加(jiā)強“補給”。

在基礎層方麵,無論(lùn)是技術架構如GPU、FPGA、ASIC、類腦芯片(piàn)等,還是雲側與端側的(de)訓練(liàn)與(yǔ)推理功能,國外芯片巨頭均占據領(lǐng)先優勢,國內雖百家爭鳴,但恐雲側機會寥寥,或將(jiāng)圍繞端側逐鹿。

而國(guó)內AI要實現突破性發展,還需要(yào)解決若幹(gàn)問題。平安證券分析指出,一是我國在芯片(piàn)領域的研發還相當薄弱,在 GPU、NPU 以及芯片模塊(kuài)等(děng)領域還需不斷發力,提高自主可控能力;二是平台建設方麵存在較大差距,AI的發展離不(bú)開平台和生態的建設,Google、IBM等巨(jù)頭在這方麵的投入巨大,已形成了TensorFlow、Caffe、CNTK 等開源深度計算技術平台,並吸引了大量的開發人員進行(háng)模型的(de)學(xué)習和訓練,國內雖然有一些類似平(píng)台,但差距依然較為明顯;三是國內在人才體係(xì)建設和培養方麵缺口也較大,國內在該領(lǐng)域的教育和培訓積累較少,人才不足的問題(tí)也在製約著AI向(xiàng)行業滲透。

而應用也是業界最為倚重的,畢(bì)竟與場景(jǐng)結合才意味著能產生現金流。

應(yīng)用推進

AI的應用層較為豐富,包括(kuò)終端產(chǎn)品以及行業(yè)解決方案(AI+)。可以說,AI應用(yòng)知易行難。如華(huá)芯通(tōng)CEO汪凱所言,目前(qián)中(zhōng)國(guó)在AI領域投了更多的精力,但AI不是簡單地做產品,最(zuì)大的問題是(shì)必須要有應用場(chǎng)景,無論是圖像識別、語音識別,還是自動駕駛等,一定要先定義出(chū)應用場景。

而在各種AI技術分支中,應用也(yě)在深(shēn)淺不一地推進。

計算(suàn)機視覺已在安防、金融、智能(néng)終端、工業製造、醫療影像、自(zì)動駕駛等領域都得到了廣泛應用。平安證券指出,尤其是在(zài)安防(fáng)市場,隨著各地平(píng)安城市、雪亮工程等項目的推進,視頻監控等產品的市場在持續擴大(dà),圖(tú)像識別、目標(biāo)檢測等計算機視覺應用明顯增多。

而(ér)智能語音的(de)交互功能在汽車(chē)、智能家居、醫療、教育等行業都存在大量的(de)應用場(chǎng)景。除了科大(dà)訊飛在該領域耕(gēng)耘時間較長之外,百度、騰訊、雲知聲等企(qǐ)業也取得了長足的進步(bù)。

在機器人領域,由於技術門檻(kǎn)相對較低,人機交互和圖像識別等技術融合較為成熟(shú),在教育、娛樂以(yǐ)及智能家(jiā)居等方麵都有著較為廣泛(fàn)的應用。

從Gartner最新發布的技術成熟度曲線可樂觀估計,除了目前已經成功落地的語音識別之外,計(jì)算機視覺、自(zì)動駕駛等有可能在未來 5 年(nián)內實現大規模產業化,正在與安(ān)防、交通、醫療(liáo)、教育等傳(chuán)統領域深入融合。而能否借此產生可促進AI芯(xīn)片不斷迭代和優(yōu)化、形成供應鏈正循環體係(xì)的(de)殺手級應用,也(yě)將影響未來的走勢。

AI+仍需拓展

而隨著互聯網+和工(gōng)業 4.0兩個戰略的推進,國內企業也開始認識到,單純解決連接、信息化和自動化,已難以滿足未(wèi)來企業發展(zhǎn)的需要,企業(yè)需要實現智能化的決策能力,即尋找“互聯網+”和“工業 4.0”的(de)“大腦(nǎo)”,AI+成為最好的選項。

因而,“AI+”將是(shì)國內AI發展的主旋律,“政策、技術、需求”將共同推動該戰略深化和落(luò)地(dì)。預(yù)計到2020 年,我國AI核心產(chǎn)業的市場規模將超過1600億元,而融合發展帶來(lái)的相關(guān)產業市場規模將超過萬億元。但平安證券指出(chū),國內的發展還是側重於AI產品,而在與傳統(tǒng)製(zhì)造業和服務業融合領域,尚處在試水階(jiē)段。

在融合應用方麵,我國(guó)同國外企業布局方麵(miàn)依然存在較大的差距,未(wèi)來需加強拓展。按(àn)照清華大學中國科技政策(cè)研究中心(xīn)的報告顯示,國外(wài)77%的(de)企(qǐ)業都在(zài)關注 AI+,即AI與(yǔ)傳統行業的融合應用,而在國(guó)內這個比例僅為46%。在消費互聯網提振乏(fá)力的情形下,產(chǎn)業互聯(lián)網已成下半(bàn)場的逐鹿之地,AI+仍有極大的潛力產生作為。

而AI+在(zài)安防、醫療、金融、自動駕駛中落地的(de)變數,已潛伏著無(wú)數的(de)暗礁。醫療的困境在於AI需大量共享數(shù)據,而醫院和患者的數據如同孤島;與智能醫療麵(miàn)臨相同數據問(wèn)題的金融領域,利用知識圖譜挖掘潛在客戶、進一步深挖客戶潛在需求的技術已較為成熟,而如何撬動數據源的問題以推動(dòng)金融科技的創新仍是挑戰。而(ér)自動駕駛(shǐ)何(hé)時能“上路”進而推動整個(gè)產業變革的答案仍然存疑。或許,AI+應用的(de)深入(rù)不僅涉及技術、成本以及數據源,傳統行(háng)業(yè)的開放與融合亦是(shì)生態成(chéng)形(xíng)的關鍵。

平安證券最後指出,在基礎(chǔ)層方麵,建議關(guān)注國內服務器、高性能計(jì)算企業浪潮信息、中科曙光在(zài)算力提供上的市場機會;在應用層方麵,則關注語音、計算機視覺、自(zì)動駕駛等技術;在AI+市場上的應用(yòng),建議關注科大訊飛、海康威視、蘇州科達、衛寧健康等標(biāo)的。

防爆電話機、消防電話機:昆侖KNZD-65, 昆侖KNSP-13,昆侖KNSP-22等等。

有主機呼叫係統:KNPA-7石油化工作(zuò)業區電話廣播視屏遠程控製係統。

KNPA5無主機呼叫係統:無主機呼叫係統核電、陸上(shàng)、海上平台應用等(děng)等。

解決方案:地鐵(tiě)、高(gāo)鐵、核電、石油(yóu)化工等解決方案(àn)

昆侖(lún)科技綜(zōng)合管廊通信係統解決方案;昆侖科技綜合管(guǎn)廊管道通信係統解決方案

詳細的產品(pǐn)信息敬請關注公司官網(wǎng):http://www.koontech.com/cn/Index.htm