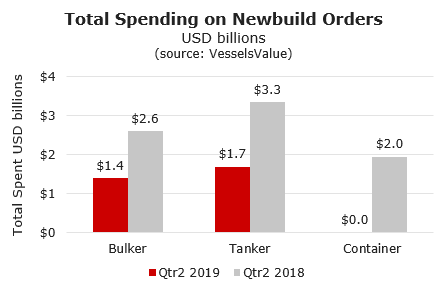

與2018年同期相比,2019年第二季度所有船型的新造船市場大幅放緩,油船訂單同(tóng)比減少一半,集裝箱船訂單受貿易戰影響最大。

在過去的一年裏,各市場均出現過短暫起色(sè);除非收益持續改善,否則新造船市場將保持冷清。IMO 2020將如何影響(xiǎng)航運市場(chǎng)?不確定性造成了市場對新造船的謹慎態度。

油船訂單(dān)同比減少(shǎo)一半(bàn)

石油(yóu)輸出國組織(OPEC)把減產協(xié)議持續到2020年3月(yuè),以試圖支撐(chēng)油價。這一舉動加上全球經濟(jì)疲軟導致油輪市場平靜(jìng)。長期供應不足與需求不佳的基本麵導致了新(xīn)造船(chuán)市場不景氣。新造訂單的總價值較去年第二季度滑落接近50%。

由於IMO 2020即(jí)將實施,對(duì)煉油產品的需求預計會提(tí)高,因此該市場顯著活躍。馬士基油輪已經以1.9億美元的總價在大(dà)船集團訂購了4艘109600載重(chóng)噸(dūn)LR2型油船(chuán),將在2020年交付。JP Morgan Global Maritime還以1.6億(yì)美(měi)元的總計在現代尾浦(pǔ)造船訂購了4艘25000載重噸小型化學品船,將在2021年交付。

散貨船訂單受二手船(chuán)市場影響

2019年散運市場經曆了許多波動。BDI指數在經曆三年來(lái)的新低後,不久又創下五年新高。大幅波動影響了訂購船舶的信心。然而,這也意味著船(chuán)東不需要為了新造船選擇使用LNG燃料、雙燃(rán)料或(huò)洗滌器之間做出決定而煩惱。

相反,市場對二手船的興趣持續顯著。現有的市場價值非常接(jiē)近(jìn)船舶的拆船價格。這為船東提供了較低風(fēng)險的投資策略,有機會(huì)更好地利用市場的(de)波動來盈利。

本季度值得注意的(de)新(xīn)造船訂單(dān)是由中遠海運散運以4.32億美元總價在揚州中遠海運重工訂(dìng)造的8艘210000載重噸好(hǎo)望角型散貨船(chuán),將在2021年交付。然而(ér),這些新建訂(dìng)單並未反映出(chū)市場(chǎng)積極的情緒,因為這些新船(chuán)是在中國鋁業的長期(qī)運輸合(hé)同支持下訂造(zào)的,中國鋁業用其運輸從幾內亞進口到中國的鋁土礦。

集裝箱船(chuán)訂單受貿易戰影響最大

日益激烈(liè)的貿易戰對集裝箱貿易產生了最大的(de)影響,第二季度集裝箱船新船訂

防爆電(diàn)話機、消防電話機:昆侖(lún)KNZD-65, 昆(kūn)侖(lún)KNSP-01,昆侖KNSP-22等等(děng)。

有主機呼(hū)叫係統:KNPA-7石油(yóu)化工作業區電話(huà)廣播視屏遠程控製係統。

KNPA5無主機呼叫係統:無主機呼(hū)叫(jiào)係統核電、陸上、海(hǎi)上平台應用等等。

解決方(fāng)案:地鐵(tiě)、高鐵、核電、石油化工等解決方案

昆侖科技綜合管廊通信(xìn)係統解決方案;昆侖科技綜合管廊管道通信係統(tǒng)解(jiě)決方案

詳細的(de)產品信息敬請關注公司官(guān)網:http://www.koontech.com/cn/Index.htm