球新造船市場遭到新冠狀毒疫情的(de)重擊,一(yī)季度新船(chuán)訂單(dān)量(liàng)暴跌,全年新船訂單量或將腰斬。

克(kè)拉克森最新數據顯示,今年第一季度(dù)全(quán)球新船訂單量(liàng)總計為233萬CGT,同比暴跌71%。其中中國船企接單量為151萬(wàn)CGT,占全球市場份額的64.8%,位居第一。排名第二的韓國船企接單量為36萬CGT,占市場份(fèn)額15.4%。日本排名第三,接單量為(wéi)18萬CGT,占比7.7%。

據韓(hán)媒報道,受新冠肺炎(yán)疫情的影響(xiǎng),韓國(guó)三大船企遭(zāo)遇嚴重的訂單荒,新船接單量遠不及預期。截至2月底,三大船企的接(jiē)單總額為11.77億美元(yuán),僅為年度目標總額的3.8%。

韓國三大船企中,韓國造船海(hǎi)洋公司(KSOE)(注:包括現代重工、現代尾浦造(zào)船和現代三湖重工)今(jīn)年(nián)前兩個月的新接訂單(dān)金額為5.87億美元,這一數字僅為其年度訂單目標的3.7%。此(cǐ)外,三星重工(gōng)的接單金額為3億美元,約為年度目標的3.6%;大宇造船(chuán)海洋的接單金額為2.9億美元,約為年度目標的3.9%。

造船(chuán)業(yè)界人士表示,新型冠狀病毒疫情的爆發正在影響全球貿易及新船訂單,一些航(háng)運公司采取(qǔ)觀望態度,推遲船舶訂單。這(zhè)意味著韓國三大船企在實現今年接單目標方麵將麵臨諸多困難。

克拉克森(sēn)近期也將全年新船訂(dìng)單量預測(cè)值從7130萬CGT下調至3910萬CGT,下調幅度達45%。

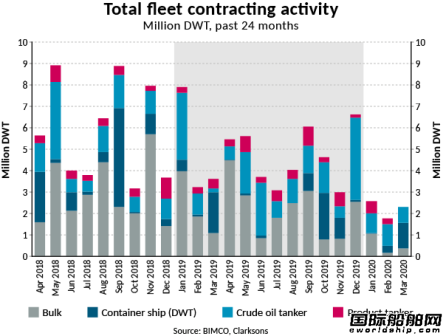

BIMCO的數據也顯示,第一季度新船訂單量遠低於去年同期(qī),僅為660萬載重(chóng)噸,相比去年的1470萬載重噸下降了55%。BIMCO指出,新型冠狀病毒疫情已經取(qǔ)代了限硫令成為今年的最大話題,需求前景減弱、不確定性全麵增加,這導致了新船訂單的減少。

根據BIMCO的數據,第一季度散貨船新船訂單量降幅最大,從2019年的690萬載重(chóng)噸降至160萬載重噸。一季度散貨船新(xīn)船訂單包括2艘好望角型散貨船(總計42萬載重噸)、1艘巴(bā)拿馬型散貨船(82000載重(chóng)噸),其(qí)餘則是大(dà)靈便型散貨船(100萬載重噸)。

而在油(yóu)船(chuán)市場,一季度成品油船新(xīn)船訂單量降幅最小,同比下滑17.8%至80.65萬(wàn)載重噸。原油(yóu)船新船訂單量減少了(le)53%,僅(jǐn)為200萬載重噸,包(bāo)括3艘VLCC,其餘則為蘇伊士型和阿芙拉型油(yóu)船。

集(jí)裝箱船新船訂單在今(jīn)年前兩個月僅有48519TEU,但今年(nián)3月東(dōng)方海外訂(dìng)造(zào)了5艘23000TEU超大型集裝箱船,使已經龐大的超大型集裝箱船(≥14500 TEU)手持訂單進(jìn)一步增加。目前,有76艘超大型集裝箱船將在2023年之前(qián)交付,總計150萬TEU,其中39艘運力為23000TEU及以上。

新型冠狀病毒(dú)疫情不僅影響了新船訂單,也影響了新船交付。總體而言,今年第一季度交付量同比下(xià)滑了16.7%。中國船企新船(chuán)交付普遍推遲了四到八周。今年2月,中國船企交付量僅為398712載重噸,是2019年2月的四分之一,而(ér)3月的交付量則是2019年同期的一半(bàn)左右。

根據克拉(lā)克森的數據(jù),截止3月底,全球手持訂單量(liàng)共計7330萬CGT。其中,中國船企手持訂單量(liàng)依然排名第一,共計2650萬CGT。韓國排名第二,共2070萬CGT;日本第(dì)三,共1050萬CGT。

防爆電話機、消防(fáng)電話(huà)機:昆侖KNZD-65, 昆侖KNSP-01,昆侖KNSP-22等等。

有主機呼叫係統:KNPA-7石油化工作業區電話廣播視屏遠程控製(zhì)係(xì)統。

KNPA5無主機呼(hū)叫係統:無主(zhǔ)機呼(hū)叫係統核電、陸上(shàng)、海上平台應用等等。

解決方(fāng)案:地鐵、高鐵、核電(diàn)、石油化工等解決方案

昆侖科技綜合管廊通(tōng)信係統解決方(fāng)案;昆侖科技綜(zōng)合管廊管道通信係統解決方案

詳細的產品信(xìn)息敬請關注公司官(guān)網:http://www.koontech.com/cn/Index.htm